Sob a ótica contábil, podemos definir lucro real como o lucro líquido do período de apuração ajustado pelas adições, exclusões ou compensações prescritas ou autorizadas pela legislação fiscal (art. 258 do RIR).

No âmbito do período de apuração do Imposto de Renda Pessoa Jurídica (IRPJ) e da Contribuição sob o Lucro Líquido (CSLL), existem duas possibilidades para as empresas tributadas pelo regime do lucro real: apuração anual ou trimestral.

Há também o caso excepcional de apuração do IRPJ e da CSLL na data de eventos específicos (fusões, aquisições, cisões e etc.).

As alternativas sempre deverão ser embasadas por meio de parâmetros contábeis e fiscais, e terão no cálculo do IRPJ o adicional de 10%, quando houver lucro maior de R$ 20.000,00 mensal. Assim, sobre o valor calculado como base de IRPJ será diminuído o valor de R$20.0000,00 mensal ou, quando na apuração trimestral, o valor de R$60.000,00, nos termos dos arts. 225, 624 e 625 do RIR.

1. Apuração anual

Quanto à apuração anual do IRPJ e da CSLL, esta pode ser realizada pela empresa por balanço suspensão e redução ou por estimativa. Em ambas as opções, o encerramento (a apuração do lucro real) ocorre no dia 31 de dezembro, por esse motivo o nome da apuração é anual, uma vez que o fechamento da apuração dos prejuízos e lucros se dá apenas uma vez ao ano.

Destaca-se que a apuração pelo período anual tem vantagens como: menores possibilidades de o contribuinte cometer infrações; possibilidade de compensação de prejuízos sem restrições dentro do ano e pagamento do adicional sobre R$ 240.000,00, em vez de R$ 60.000,00 (trimestral).

Todavia, caso a empresa contribuinte necessite de um fluxo de caixa maior e realize o pagamento de IRPJ e CSLL em todos os meses, o lucro real anual poderá comprometer a operação, dado que o pagamento será realizado mensalmente. Além disso, há de se observar que a utilização do Juros sobre Capital Próprio (JCP) poderá ser uma desvantagem, visto que a base para remuneração será sempre o saldo do balanço do exercício anterior.

1.1 Suspensão e redução

A empresa optando pela apuração do lucro real poderá escolher em recolher IRPJ e CSLL apresentando balanços e balancetes mensais que demonstrem o lucro ou o prejuízo em sua operação, conforme art. 227 do RIR.

Dessa maneira, ficam dispensados do pagamento mensal, quando a empresa demonstrar que apurou prejuízo fiscal a partir do mês de janeiro, ou seja, houver prejuízo a partir de janeiro esta fica dispensada de recolher IRPJ e CSLL.

Exemplo: dispensa – Empresa X

Janeiro: Prejuízo de R$100.000,00

Fevereiro: Prejuízo de R$150.000,00

Março: Prejuízo de R$100.000,00

Em todos os meses a empresa do exemplo acima fica dispensada de pagar IRPJ e CSLL, pois em nenhum dos meses conseguiu reverter seu prejuízo fiscal.

É possível suspender o pagamento de IRPJ e CSLL nos meses em que a empresa demonstrar que pagou a maior no acumulado dos meses. Por exemplo, a empresa H pagou R$20.000,00 de IRPJ e CSLL até março, porém no balancete de março, o qual contempla o acumulado de janeiro a março, foi apurado o valor de R$15.000,00, restando assim um saldo de R$5.000,00. Pode a empresa, dessa maneira, suspender o pagamento no mês de março.

Outra possibilidade de suspender o pagamento é restar demonstrado que o resultado de um determinado período acumulou prejuízo, por meio de balanços e balancetes. Por exemplo, a empresa Y estava apresentando lucro até maio, porém em junho houve prejuízo. Assim é possível suspender o pagamento de IRPJ e CSLL neste mês, dado que o acumulado restou negativo, senão vejamos:

Janeiro a maio = lucro de R$ 100.000,00

Junho = prejuízo de R$ 120.000,00

Outro movimento possível é a redução, que ocorre quando é demonstrado que o valor apurado do imposto, menos o valor já pago durante o período acumulado, é inferior ao cálculo pela estimativa como base na receita. Por exemplo:

Valor de IRPJ e CSLL devido, aplicando estimativa sobre a receita em agosto – R$50.000,00

Valor de IRPJ e CSLL realizado a partir de balancetes e balanços acumulados de jan. a agosto. – R$ 60.000,00

Valor de IRPJ e CSLL pago, retido ou compensado de janeiro a julho – R$ 40.000,00

Valor a pagar no mês de agosto (R$60.000,00 – R$40.000,00) = R$ 20.000,00

Optando pelo balancete de redução o pagamento será de R$ 20.000,00, ao invés de R$ 50.000,00.

Tal modalidade de apuração é a mais complexa, já que é necessário um acompanhamento mensal mais minucioso. A empresa deverá apresentar embasamento para todas as ações (redução, suspensão e dispensa) que decidir seguir. Porém, é a maneira com maior precisão nos pagamentos, visto que é levado em conta o maior número de critérios para se chegar ao IRPJ e CSLL. É a opção com maiores chances de economia tributária.

Ainda, cabe salientar que ao final do ano todos os balanços e balancetes deverão estar alinhados e devidamente ajustados. Todavia, esse ponto não deve perturbar à empresa que optou por esta modalidade, haja vista que o acompanhamento já ocorreu durante todo o ano.

1.2 Estimativa

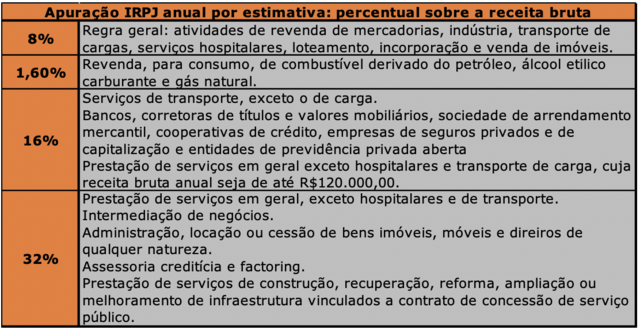

A empresa que optar pelo lucro real anual também poderá escolher recolher de maneira estimada, nos termos do art. 219 do RIR.

Optando pelo recolhimento por estimativa se tem uma modalidade parecida com a do lucro presumido, porém de maneira mensal, ou seja, as empresas que optarem por esse modelo terão que recolher um percentual sobre a receita bruta, conforme previsão do art. 220 do RIR, na qual se destaca o quadro abaixo:

2. Apuração trimestral

Além das modalidades já citadas, o empresário poderá optar pela apuração trimestral do IRPJ e da CSLL, esta modalidade permite que a pessoa jurídica recolha os respectivos tributos no máximo quatro vezes ao ano.

O art. 217 do RIR prevê que o imposto de renda poderá ser determinado por períodos de apurações trimestrais, encerrados nos dias 31 de março, 30 de junho, 30 de setembro e 31 de dezembro de cada ano-calendário.

Diante deste contexto, destaca-se que a apuração trimestral pode ser benéfica para empresas que possuam um fluxo de caixa limitado e tenham dificuldades para pagar mensalmente os valores de IRPJ e CSLL. Com a apuração trimestral, a empresa terá que arcar apenas no fim de cada trimestre.

Outra consequência da apuração trimestral que vale tecer considerações é que, dependendo da operação da empresa, se tornam menores os gastos contábeis, uma vez que terá mais de três meses para apurar o IRPJ e CSLL devido no trimestre. A contabilidade será encerrada a cada trimestre, não se comunicando os balanços, balancetes e outros demonstrações nos outros trimestres.

Para esse regime ser vantajoso, a empresa deverá possuir lucro em todos os trimestres, dado que se esta tiver prejuízo em um trimestre, poderá compensar no trimestre seguinte somente 30% sobre o lucro deste.

A trava da compensação de apenas 30% sobre o lucro do trimestre seguinte não se aplica à atividade rural. Trata-se de uma exceção, podendo os produtores rurais compensar 100% do prejuízo do trimestre com o seguinte.

Por exemplo:

1º trimestre: prejuízo de R$100.000,00

2º trimestre: prejuízo de R$250.000,00

3º trimestre: prejuízo de R$250.000,00

4º trimestre: lucro de R$500.000,00

A empresa acima poderá apenas compensar R$150.000,00 de prejuízo (30% x 500.000,00), restando como lucro tributável R$350.000,00 (R$150.000,00 – R$500.000,00). Sobre esse valor seria calculado IRPJ + adicional de IRPJ + CSLL, resultando em um pagamento total de R$113.000,00 (9% CSLL + 15% IRPJ + (R$60.000,00 – R$350.000,00 x [10%]).

No entanto, como possui um prejuízo acumulado de R$600.000,00, caso tivesse optado pelo lucro anual, levando em consideração os mesmos valores, a empresa não precisaria pagar nenhum valor de IRPJ e CSLL no final do ano, pois fechou com prejuízo (4º – (1º+2º+3º) = -R$100.000,00).

3. Conclusão

Diante das considerações expostas, percebe-se que a apuração por balanço de suspensão e redução é a maneira mais confiável e vantajosa à maioria das empresas e setores. Além disso, conforme já explicado, com a apuração anual existe a possibilidade de compensar prejuízo sem que ocorra a trava de 30%, prevista na apuração trimestral, podendo inclusive reduzir ou suspender o pagamento de IRPJ e CSLL em determinados meses.

Sabe-se que a apuração do lucro real é complexa, haja vista os desafios de sua operacionalização. Quando se fala em apuração de IRPJ e CSLL, é possível observar que o empresário tem, geralmente, grande receio em aderir a apuração anual. Isso porque, se acostumou com a apuração trimestral do regime presumido.

Com o pensamento de existir a possibilidade de arcar com IRPJ e CSLL todos os meses, o empresário acaba por não aderir à apuração anual, contudo, a opção pode ser mais vantajosa, como visto, cabendo a empresa avaliar junto ao seu advogado e contador qual apuração lhe é mais vantajosa.

É importante analisar nesse contexto o custo com a contabilidade que a empresa terá para realizar as operações, que não será o mesmo, pois o acompanhamento mensal por balanço suspensão e redução, é mais minucioso e mais exato.

O nosso escritório é especializado em direito tributário e poderá auxiliá-lo a encontrar a forma mais vantajosa de apuração do IRPJ e da CSLL.